智能制造:数智与场景创新双轮驱动,赋能智造新生态

发布时间:2025-05-20 10:07:19 人气:169

行业发展综述

智能制造是新一代信息通信技术与先进制造技术深度融合的产物,贯穿产品研发设计、生产制造、经营管理和服务交付等全生命周期,是一种具备自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。当前,以人工智能为代表的新一代信息技术正引领制造业向数智化方向加速转型,智能制造已成为全球制造业竞争的战略制高点,受到各国政府的高度关注并被纳入国家发展战略。

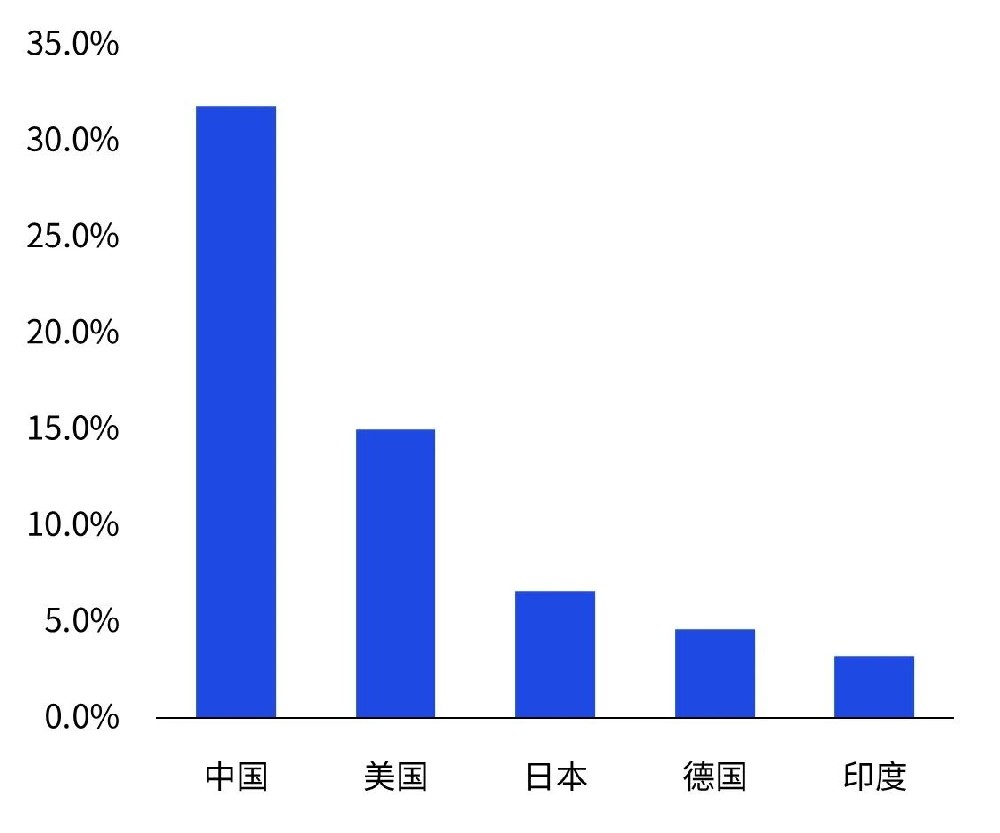

与此同时,智能制造应用场景的不断拓展催生了新的市场需求,吸引了更多企业进入这一领域。特别是在工业大模型等新技术的推动下,全球智能制造市场呈现持续增长态势。根据Fortune Business Insights的数据显示,2024年全球智能制造市场规模预计达到3,500亿美元,到2032年这一数字将进一步攀升至近万亿美元,期间的复合年均增长率(CAGR)预计为14.0%。中国依托全球最完整的工业门类体系、超大规模市场优势及领先的数字基础设施,已成为全球智能制造发展的核心引擎。联合国工业发展组织《国际工业统计年鉴(2024)》显示,2023年中国制造业增加值占全球总量31.8%,大于美国(15.0%)、日本(6.6%)与德国(4.6%)三国的总和,连续14年保持全球制造业规模首位。

2023年制造业最大的前5个国家及其在全球制造业增加值中的份额,%

数据来源:联合国工业发展组织,毕马威分析

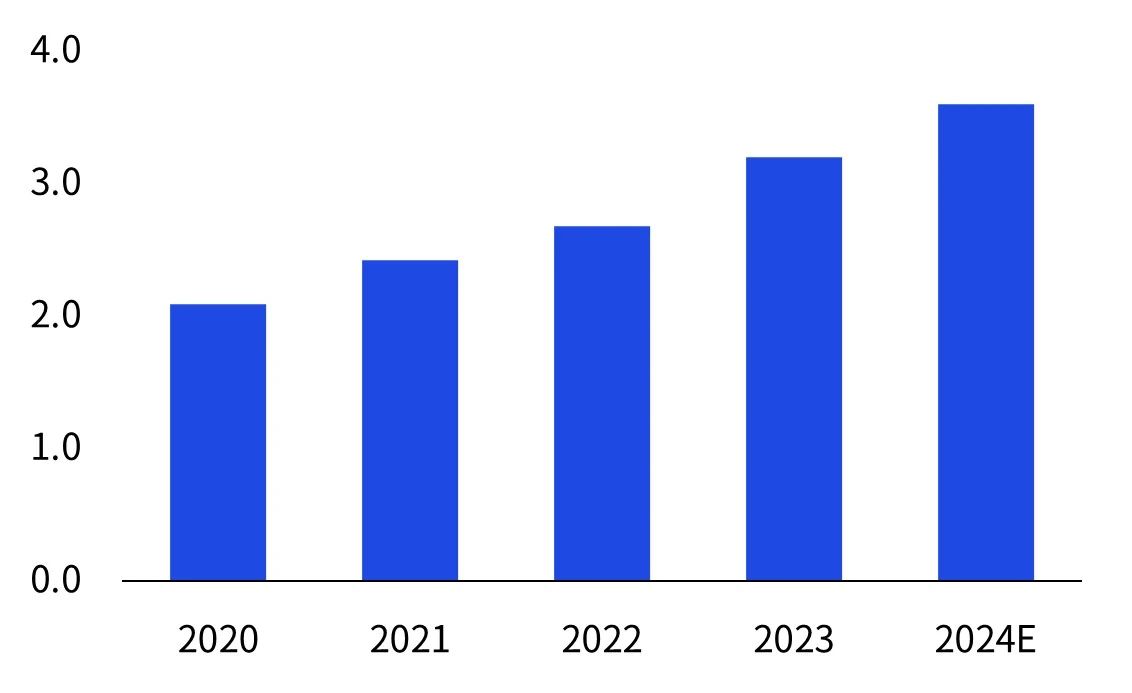

在国家战略的强力引领下,中国智能制造正加速驶入高质量发展的快车道。作为智能制造的核心支柱产业,智能装备制造业涵盖了机器人、数控机床、自动化生产线等关键领域,这些装备是推动传统制造业向智能化、数字化转型的核心支撑。Statista统计数据显示,2024年中国智能装备制造业市场规模预计将达到3.6万亿元,相较于2020年的2.1万亿元,实现了72.2%的显著增长,年复合增长率高达11.5%。智能装备制造业的市场规模增长不仅体现了我国智能制造领域的投资热度,更折射出我国在关键核心技术攻关、产业链自主可控等方面的显著进步。

2020-2024年中国智能制造装备市场规模,万亿元人民币

数据来源:投中数据,毕马威分析

以工业机器人为例,中国已成为工业机器人全球最大市场,也正逐步减少进口依赖。2023年,中国新安装的工业机器人数量达到了27.63万台,占全球新安装量的51%,总保有量接近180万台,位居全球首位。预计到2027年,中国工业机器人市场的年均增长率将达到5%至10%。工业机器人正逐渐成为中国制造业转型升级、提升国际竞争力的关键力量。此外,根据海关统计数据,2024年我国出口工业机器人57.1万台,这一数字是同期进口工业机器人数量的7倍,国产化率也超过50%,中国工业机器人正逐步减少对进口的依赖。

全球与中国工业机器人安装量与中国安装量占比,万台(左轴),%(右轴)

数据来源:Statista,毕马威分析

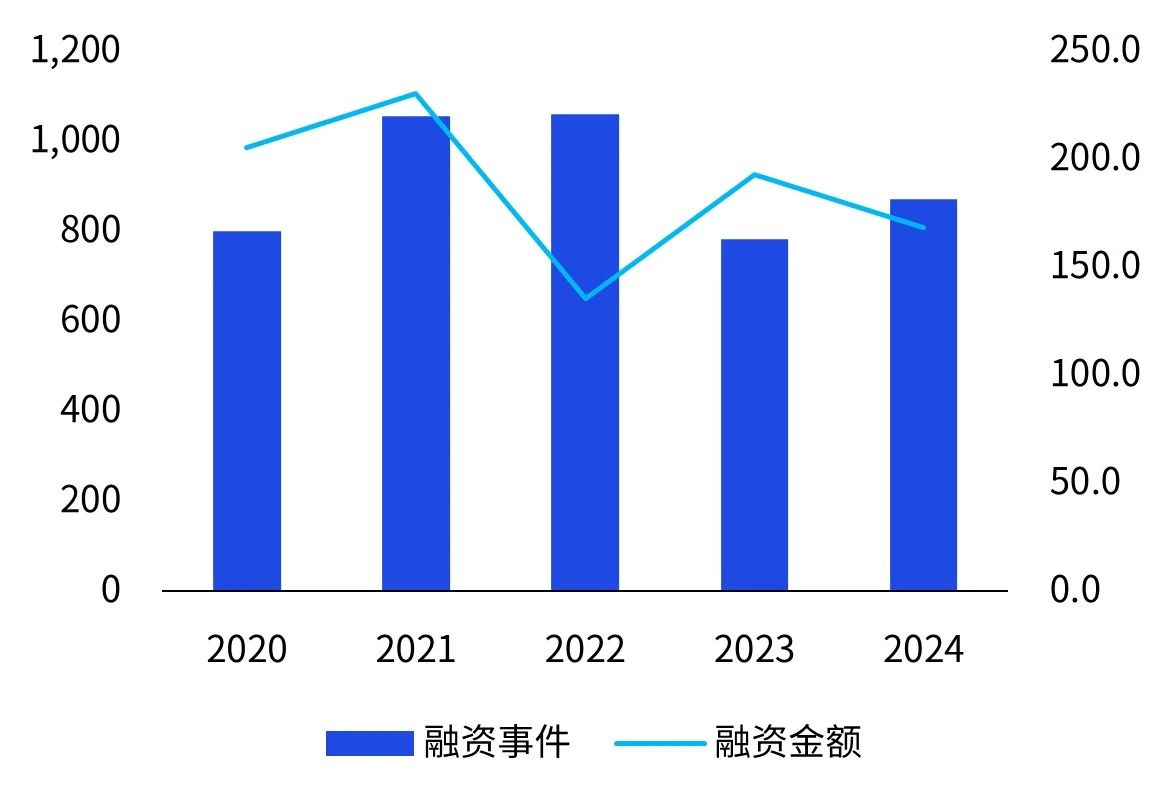

全球智能制造投融资市场正在经历高位调整,显示出逐渐回暖的迹象。投中数据显示,2020年至2024年间,全球智能制造行业的投融资活动经历了显著的波动。2021年,各国政策的推动叠加疫情的影响加速了无人车间和智能工厂的建设,智能制造行业的投融资热度达到了顶峰,融资事件增长了32.0%,披露的融资金额也增长了12%。然而,2022年和2023年,随着全球经济增速放缓,投资者对智能制造行业变得更加谨慎,市场进入了调整期。2022年的融资金额大幅下降,同比减少了41.3%;2023年的融资事件数降至五年来的最低点,仅有782起,但披露融资金额有所回升,达到近2,000亿元。2024年逐步恢复稳定。

2020-2024年全球智能制造领域的融资事件及融资规模,笔(左轴),十亿元人民币(右轴)

数据来源:Statista,毕马威分析

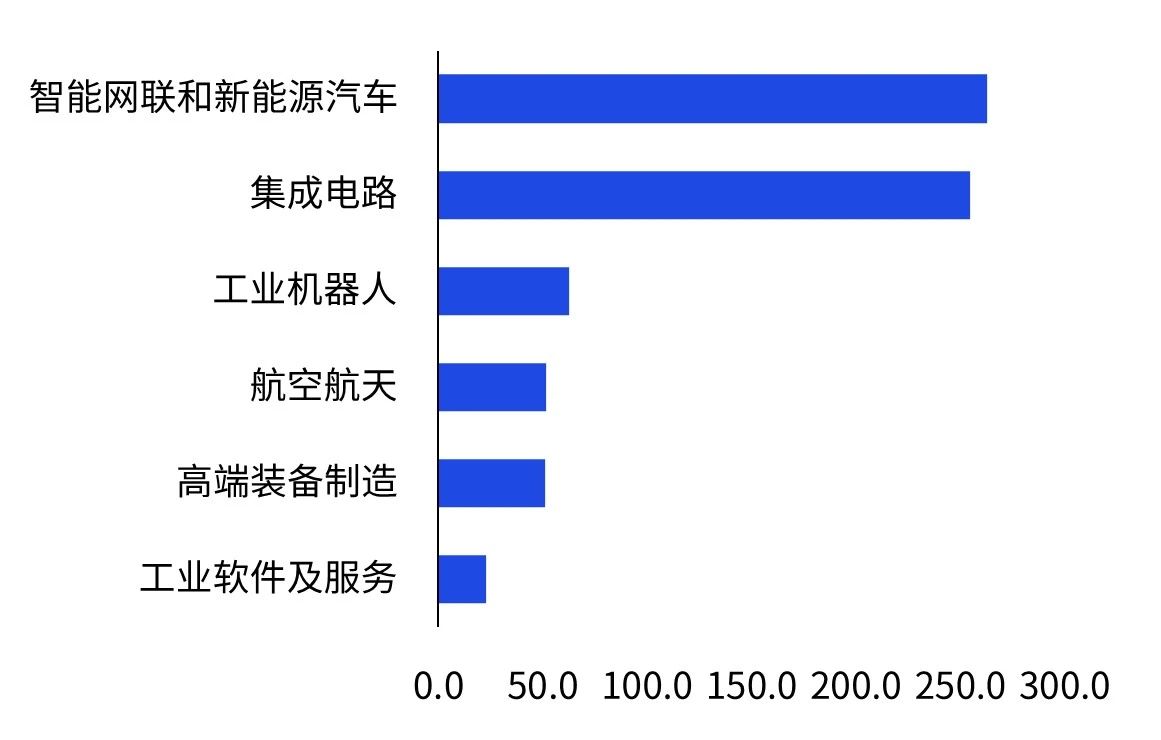

智能网联和新能源汽车领域最受资本青睐。从融资规模来看,2020年至2024年间,这两个行业获得了大量资本的关注和支持。具体而言,中国新能源汽车产业由于购置税减免和一系列增量扶持政策的实施,已经形成了显著的技术与成本优势,并建立了完整且稳定的供应链体系,这使得该行业持续吸引资本。同时期,智能网联汽车也进入了快速发展的阶段。2020年至2024年期间,中国政府出台了一系列政策措施来支持智能网联汽车的发展,这些措施不仅促进了技术创新和基础设施建设,还推动了测试示范项目的开展,同时也加强了安全监管和相关标准的制定。智能网联和新能源汽车两大领域在过去五年内共吸引了总计超过2,600亿元的融资,成为同期融资规模最大的赛道之一。这些资金的流入不仅加速了技术进步和产业升级,也为行业的长远发展奠定了坚实的基础。

2020-2024年中国智能制造产业投融资规模行业分布情况,十亿元人民币

数据来源:Statista,毕马威分析

行业发展挑战

自主创新瓶颈与生态体系缺失并存,工业软件国产化进程亟待破局。当前,美国、德国与法国主导全球的工业设计仿真软件市场,聚集了多家CAE/CAD领域的优质企业,如美国的ANSYS、德国的Siemens和法国的Dassault Systèmes等。而我国工业设计仿真软件的发展尚未进入深化成熟期,尤其在三维CAD软件领域,不仅技术积累不足,还欠缺与之适配的CAE软件,这限制了我国完整工业软件生态体系的构建。2024年,中国工业软件市场整体市场规模达到3,649.7亿元,但研发设计类工业软件国产化率仅为10%左右。

国产高端工业装备稳定性、精度短板亟待突破。在高端工业装备领域,我国与国际先进水平之间仍存在明显差距,稳定性和精度稳定性方面的不足成为制约产业升级的关键因素。这不仅影响了国内高端制造业的发展,也使得我国在全球产业链中处于相对被动的地位。以精密加工设备为例,其作为高端制造业的基础,对产品的质量和生产效率起着决定性作用。然而,目前国产精密加工设备在稳定性和精度稳定性上,与国际先进水平相比存在差距。在实际生产过程中,国产设备的精度波动较大,难以满足高端产品的加工需求,导致产品次品率较高,增加了生产成本。

关键材料是高端和基础产品制造过程中的上游核心要素,其性能直接决定着制造装备的稳定性和加工精度的稳定性。在半导体制造等高端制造领域,关键材料更是处于至关重要的环节,其质量和供应稳定性对整个产业链的安全运行具有决定性影响。以光刻胶为例,日本在全球光刻胶市场占据着绝对统治地位,其市场份额高达70%至90%,尤其在高端ArF和EUV光刻胶领域,几乎处于垄断地位。而我国在这方面依然严重依赖进口,这使得我国半导体产业的发展受到了极大的制约。一旦国际形势发生变化,光刻胶的供应受阻,将对我国半导体产业造成巨大冲击。

趋势研判

研标并重,创新研发与标准体系协同加速技术迭代与产业升级。智能制造的高质量发展需以“研标并重”为战略支点,构建创新研发与标准体系的协同生态。当前,我国研发投入强度2024年虽达2.68%,但与美国超3%的持续投入相比,在工业软件国产化、高端装备稳定性、关键材料突破等基础领域仍存差距。具体而言,材料科学、工艺优化等基础性研究滞后,工业软件、精密装备等核心技术仍受制于人,亟须通过系统性研发投入强化机理研究、缩短技术代差。与此同时,标准化建设作为产业升级的“基础设施”已取得显著进展——《国家智能制造标准体系建设指南》推动408项国标落地、48项国际标准主导制定,但“双轨割裂”现象凸显:横向存在跨行业标准互认壁垒,如工艺流程领域因行业技术差异形成信息孤岛;纵向面临关键技术标准缺失,工业物联网、工业机器人等领域尚未形成规范化标准体系,导致技术应用呈现“碎片化”特征。建议实施“双向攻坚”策略:研发端聚焦国产工业软件、高端装备精度等关键技术领域建立专项攻关机制,对标国际先进水平优化投入结构;标准端构建“共性标准+行业适配”的弹性框架,通过工业互联网标识解析体系打通跨领域数据接口,同步加快边缘计算、数字孪生等新兴技术的标准预研。唯以创新研发突破技术瓶颈,以标准体系构建产业生态,方能实现“单点突破”向“系统进化”的质变。

多维融合,数字孪生与5G/6G/边缘计算协同赋能全场景实时决策。数字孪生、5G与边缘计算深度融合,为智能制造的实时动态决策奠定基础。在智能制造中,数字孪生实时模拟生产线、设备或产品的运行状态,结合5G的高速传输能力,将设备数据快速传递至边缘计算节点进行实时分析和处理。边缘计算的引入使数据处理不再依赖远程云端,而是在本地快速完成,显著提升决策的实时性和准确性。这种高效的协同机制不仅提升系统运行效率,还能降低资源浪费和安全隐患。与此同时,我国在6G技术研发方面已取得显著进展。自2019年科技部会同多部门启动6G技术研发工作以来,我国已成立IMT-2030(6G)推进组,系统推进6G愿景需求研究、技术研发和国际合作。2023年,工业和信息化部明确将6GHz频段划分给5G/6G使用,为6G创新发展提供政策保障。 6G技术不仅将实现空天地一体化通信,还将深度融合人工智能、数字孪生等前沿技术,推动万物互联向万物智联的转变。

链路重构,生成式AI重塑“需求-设计-生产-服务”全链路智能应用场景。生成式AI正深度融入智能制造的关键环节,推动“需求-设计-生产”闭环的形成,助力制造业向智能化、高效化和个性化方向发展。在产品设计阶段,生成式AI基于市场需求和历史数据自动生成优化方案,减少人工干预和试错成本,提升设计效率和创新性,Gartner数据显示,到2027年,30%的制造企业将使用生成式AI提高产品研发的效率。在生产过程中,生成式AI实时分析设备状态、工艺参数和质量数据,动态调整生产计划,提高资源利用率和产品质量。同时,生成式AI通过预测性维护和质量检测,最大限度地减少设备故障和质量问题。在供应链管理中,生成式AI通过分析市场需求、库存状态和物流数据,生成最优的供应链策略。此外,生成式AI还能通过分析市场趋势和客户反馈,动态调整产品功能和性能,满足个性化需求。在服务环节,生成式AI通过个性化推荐和智能对话,提升用户体验。生成式AI的深度应用不仅实现了智能制造的全流程优化,还增强了企业的市场响应能力和创新能力。

智造范式,人机共融、零碳工厂、自主制造构建可持续生产体系。制造模式正逐步向人机协同交互、绿色制造和无人化制造转变。首先,人机协同交互成为未来制造的重要特征。通过人工智能、大数据和机器人技术的深度融合,人类与机器实现高效协作,即人类负责创新与复杂问题的解决,机器则承担高重复性、高精度的任务。例如,在汽车制造领域,协作机器人已广泛应用于装配线,与工人共同完成精密操作,显著提高生产质量。其次,绿色制造成为制造业可持续发展的重要方向。面对全球气候变化和资源短缺的挑战,制造企业致力于构建可持续的生产体系。绿色制造强调从产品设计、原材料采购、生产过程到废弃物处理的全生命周期绿色化。例如,在航天航空制造行业,企业通过回收液体发动机,既减少资源浪费,又降低生产成本。最后,无人化制造是未来制造的风向标。借助工业互联网、5G通信和自主机器人技术,制造车间逐步实现高度自动化甚至完全无人化。

来源:毕马威KPMG